域外TOGC整体资产转让观察有哪些

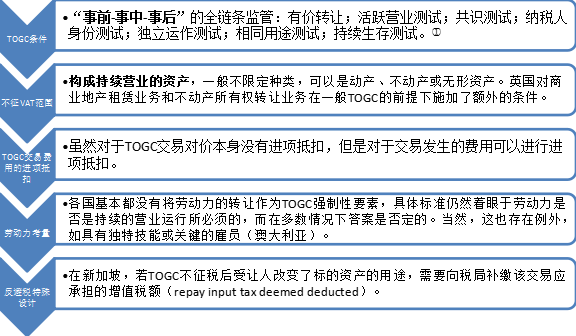

为探讨域外有关TOGC不征增值税的有关制度设计,我们比较并综合分析了新加坡、澳大利亚和英国的相关规则,并以总结归纳共性而非平行比较差异为目的,构建出域外TOGC的VAT处理相对全面的图谱,以供镜鉴。

活跃营业测试:交易转让的营业(business或enterprise)必须是活跃的、正在经营的,且存在一定的频率和规模。同时,必须具备全部或部分的特征保持自身的持续运营,这区别于资产的机械组合;

共识测试:资产交易的双方必须有明确的共识,或以书面的形式明确载明交易的资产是一项持续的营业;

独立运行测试:并不要求营业必须全部转让,只要部分转让的营业可以独立运作,可供参考的因素包括一定程度的自治、独立的管理结构、单独的预算等;

相同用途测试:买方在资产交易后必须保持资产的目的和用途不发生变化,即需要保持营业基本性质的稳定;

持续生存测试:在交易发生后,买方不得立即终止或清算该营业;

纳税人身份测试:买卖双方在交易前或交易时必须是登记的增值税纳税人,并履行账簿账目保管和登载义务,记录交易的资产和价值。同时,卖方需要向买方移交营业的会计账簿(新加坡)。

有价转让:相关交易是有对价的,非无偿交易,这也是构成应税销售(supply)的基本条件。

相关推荐

-

资产评估法律法规来源有哪些(资产评估有效期多久)

关于评估报告有效期,有以下的几点法律文件报告是对有效期做出具体的要求和规定的。因为评估报告根据评估对象的不同,行业的不同,有不同的政策,所以主要是不同行业在有效期上的法律政策。 法…

-

牧场养羊场评估补偿标准有哪些?

一、对农场建筑物、附属设施等的补偿 我们所说的建筑物一般是指农场的养殖场比如养羊场、饲养员的宿舍、养殖场的办公室等。附属设施是指化粪池、阴凉棚、水井等。 建筑物的补偿率是根据评估确…

-

重庆办理危化品许可证需要哪些条件(附材料及流程)

重庆办理危化品许可证需要哪些条件,重庆市九龙坡、江北、南岸、沙坪坝、渝中、渝北、两江新区、铜梁区、潼南区等全市均可办理! 危化品,是危险化学品的简称,指的是有着易燃易爆物品、放射性…

-

申请安全评价机构资质要求的工作场所建筑面积是多少?

申请安全评价机构资质要求的工作场所建筑面积是多少? 根据《安全评价检测检验机构管理办法》(中华人民共和国应急管理部令第1号)第六条规定:申请安全评价机构资质要求工作场所建筑面积不少…

-

什么影响资产评估师评价无形资产结果?

无形资产的评估结果与评估方法密不可分,目前,资产评估方法主要分为:市场法、收益法和成本法三种。这对于无形资产评估亦适用。但由于我国的无形资产评估方法受到本国国情的影响,且相关业务近…

-

资产评估时实物期权法的优缺点?

实物期权法价值评估是由金融期权衍生出的一种评估方法,在资产评估中的研究与运用日益增多。资产评估时实物期权法的优缺点?实物期权法的优势在于较为准确的给新项目估值定价,并且根据该方法进…

-

2023年房地产资产评估公司前置许可在哪部门办理

2023年房地产资产评估公司前置许可在哪部门办理?房地产估价机构资质等级分为一、二、三级。国务院建设行政主管部门负责一级房地产估价机构资质许可。省、自治区人民政府建设行政主管部门、…

-

2013年度全国一级资质房地产估价机构业绩排名

根据2013年12月31日之前取得一级资质的房地产估价机构(全国共299家)上报的2013年房地产估价信用档案信息,按照相关指标,现将2013年度全国一级资质房地产估价机构业绩排名…

-

资产评估准则——无形资产

第一章总则 第一条为规范注册资产评估师执行无形资产评估业务行为,维护社会公众利益和资产评估各方当事人合法权益,根据《资产评估准则——基本准则》,制定本准则。 第二条本准则所称无形资…

-

海域估价的概念与意义

(一)海域估价的概念 海域估价(评估)是根据海域的质量、区位条件、利用潜力、利用效益,运用科学的估价方法,对海域资源的使用价值所作的评定和估算。 (二)海域估价的目的和意义 1、海…