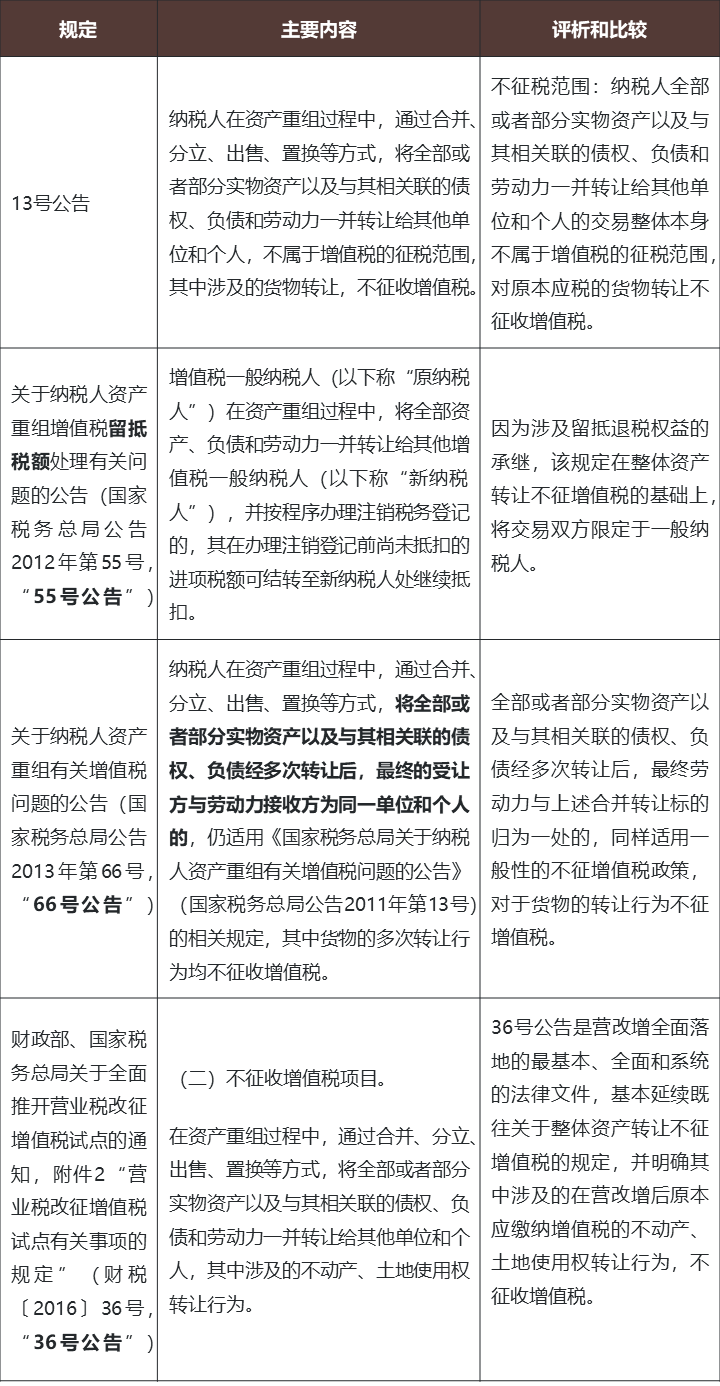

我国当前现行的整体资产转让的增值税如何处理?

在企业资产重组的视域内,我国现行有效的关于整体资产转让的增值税规定如下:

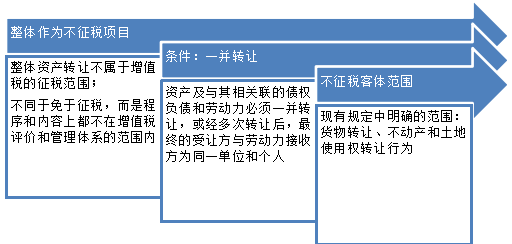

根据上述规定,整体资产转让不征税的现行规定的适用条件和增值税税务处理如下,即属于增值税下的“不征税项目”:

由上可见,我国增值税法上构成不应税整体资产转让的核心要素是“一并转让”,以确保所转让的各项要素(特别是单独转让时应税的资产)属于企业“经营活动”或“业务”合并重组的一部分。在此前提下,其中的货物、不动产和土地使用权转让行为这些原本应税的交易,因与其他非应税项目,如债权债务转让(如果不构成金融商品转让)、劳动力转移等,有机结合成为商业活动的整体,进而使增值税对其的整体评价成为必需。

这里的“不征税”是指,在增值税体系下,整体资产转让不属于增值税的征税范围,即现行增值税规则否定了整体资产转让这一独特的经济行为货物或服务提供的属性,进而排除在征税范围之外,其中涉及的原本增值税应税的货物、不动产或土地使用权等转让行为不再征收增值税。需要说明的是,“不征税”不同于增值税下的“免税”或“零税率”。后两者尚在增值税的征管范围内,原则上属于税收优惠(其中,在免税的情况下,因增值税抵扣链条断裂,常常造成重复征税的效果;零税率原则上可以开具零税率发票进而避免增值税抵扣链条的断裂)。而整体转让资产交易被视为自始不负有增值税纳税义务,也即从根本上不构成增值税应税商品、服务或劳务的销售/提供,在程序和内容上都不在增值税评价和管理体系的范围内。进一步地,在不征税的规则下,整体资产转让无需履行类似免税的备案程序,不开具增值税发票,而在特定情况下,可以将转让方的进项结转到受让方进行抵扣,从而产生出了重大差异。

在这里不得不指出的是,对于进项税,在增值税和营业税并存的时候,增值税进项转出适用于非应税项目的交易,也就是这里所说的不征税项目。然而,不同于免税项目基于税收优惠导致的链条中断,非应税或者不征税项目本身其实不触发增值税应税效果,从而从理论上增值税链条应该是跳过这一环节进行处理的。这也恰恰是整体资产转让的处理思路,即并不因为整体资产转让不征税,而导致之前的进项税必须要转出。在未来进项留抵退税持续发展的基础上,即使进项税没有结转给受让方,预计的政策结果也应该是,免征增值税的相应进项应当转出,而不征增值税,进项留抵仍然可以退税处理。

相关推荐

-

在北京公司资产评估怎么做

北京资产评估已成为国资委监督处理央企改制及资产重组行为的主要方法,确保了央企战略性重大重组的顺利进行。 当然,这个进程中,资产评估作为国资处理部门避免国有资产丢掉把好价值关的处理功…

-

资产评估时实物期权法的优缺点?

实物期权法价值评估是由金融期权衍生出的一种评估方法,在资产评估中的研究与运用日益增多。资产评估时实物期权法的优缺点?实物期权法的优势在于较为准确的给新项目估值定价,并且根据该方法进…

-

专利对应性评估的评估维度及对评估问题的处理

标准专利对应性分析最为复杂,其对技术性要求也最高。不同于针对产品的对应性分析,标准专利的对应性分析是将标准专利的权利要求文本与标准文本进行对应,虽然只是文本间的对应,但是对于一般的…

-

2009年版《专利资产评估指导意见》全文

第一章引言 第一条为规范注册资产评估师执行专利资产评估业务行为,维护社会公共利益和资产评估各方当事人合法权益,根据《资产评估准则——无形资产》,制定本指导意见。 第二条本指导意见所…

-

如何评估软件项目中ERP与设备管理系统的接口开发成本?

问:目前遇到个项目,建设内容是ERP与设备管理系统的接口开发建设,接口开发主要是数据表的开发,设备管理系统去读接口,想问下ERP这边的接口开发数据表都是ILF,感觉没有对这些数据表…

-

2023年最新各行业资产评估折旧年限的确定(含对照附表)

资产评估师《资产评估基础》资产折旧方法公式 ①年限平均法:年折旧率=(1-预计净残值率)÷预计使用寿命×100% ②工作量法: 单位工作量折旧额=固定资产原价×(1-预计净产值率)…

-

域外TOGC整体资产转让观察有哪些

为探讨域外有关TOGC不征增值税的有关制度设计,我们比较并综合分析了新加坡、澳大利亚和英国的相关规则,并以总结归纳共性而非平行比较差异为目的,构建出域外TOGC的VAT处理相对全面…

-

资产评估法律法规来源有哪些(资产评估有效期多久)

关于评估报告有效期,有以下的几点法律文件报告是对有效期做出具体的要求和规定的。因为评估报告根据评估对象的不同,行业的不同,有不同的政策,所以主要是不同行业在有效期上的法律政策。 法…

-

2024无形资产实缴出资需要交税吗?

无形资产作为实收资本要交所得税吗?最新政策规定:需要交税!无形资产出资作为实缴,需要按照《中华人民共和国个人所得税法》第二条的第八点“财产转让所得”,依法缴纳个人所得税。 有网友再…

-

2013年度全国一级资质房地产估价机构业绩排名

根据2013年12月31日之前取得一级资质的房地产估价机构(全国共299家)上报的2013年房地产估价信用档案信息,按照相关指标,现将2013年度全国一级资质房地产估价机构业绩排名…