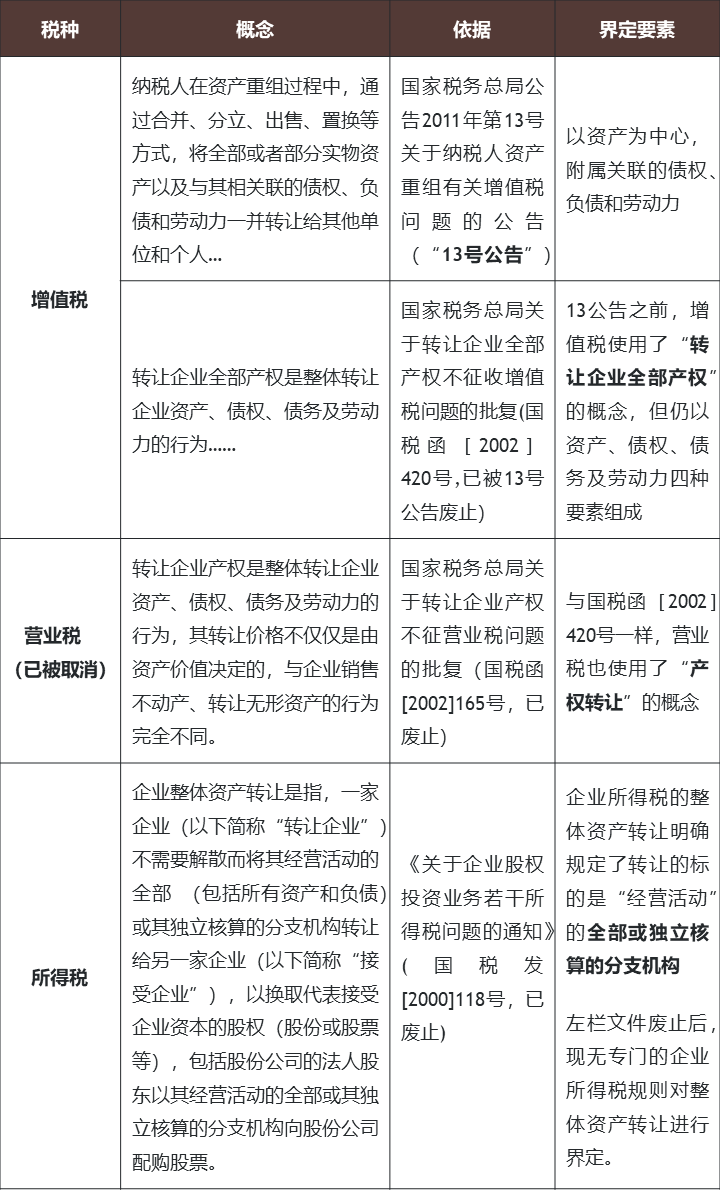

整体资产转让的概念界定:跨税种的考察

整体资产转让作为一种常见的商业并购重组活动,是企业资源整合和市场经济流动的重要手段之一。从商业理性的角度观察,整体资产转让区别于一般资产交易的独特性在于其转让标的资产的“整体性”。而所谓“整体性”,暗含的真实意蕴则是整体资产的“有机性”。

另一方面,从税法的角度来看,税法通常需要对每一笔交易作出评价,而整体资产转让作为不同交易的有机集合体,自然对税法的评价方式提出挑战,例如,是否需要征税,征税时是拆分为不同交易还是视作整体交易,税收征管如何有效实现等。其中,增值税因其流转税的根本性质自然首当其冲。在对整体资产转让的增值税问题进行讨论前,我们认为,从概念上厘清整体资产转让在不同税种评价下的不同位面是有裨益的。

可见,上述不同税种下对整体资产转让的概念和界定均不尽相同,以企业所得税的界定(后相关文件被废止)最接近其经济实质,即“整体资产转让”原则上应指“经营活动”或“业务”这一有机整体的转让,无论是资产、债权、负债或劳动力,均是构成“经营活动”或“业务”有机性的要素。

相关推荐

-

海洋资源管理及海域估价的现状

(一)海洋资源管理方面现有的法律、法规和规章 现行海洋资源管理类的法律、法规和规章主要有《中华人民共和国海域使用管理法》、《中华人民共和国海洋环境保护法》、《中华人民共和国矿产资源…

-

申请安全评价机构资质要求的工作场所建筑面积是多少?

申请安全评价机构资质要求的工作场所建筑面积是多少? 根据《安全评价检测检验机构管理办法》(中华人民共和国应急管理部令第1号)第六条规定:申请安全评价机构资质要求工作场所建筑面积不少…

-

2023年房地产资产评估公司前置许可在哪部门办理

2023年房地产资产评估公司前置许可在哪部门办理?房地产估价机构资质等级分为一、二、三级。国务院建设行政主管部门负责一级房地产估价机构资质许可。省、自治区人民政府建设行政主管部门、…

-

无形资产出资包括哪些(专利可以无形资产实缴吗)

无形资产出资包括哪些?无形资产出资主要包括以下几种形式: 专利权:指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利,包括发明专利权、实用新型专利…

-

2014年度全国一级资质房地产估价机构业绩排名

根据2014年12月31日之前取得一级资质的房地产估价机构(全国共342家)上报的2014年房地产估价信用档案信息,按照相关指标,现将2014年度全国一级资质房地产估价机构业绩排名…

-

资产评估客观公正性原则包括内容有哪些?

资产评估工作的性质决定了资产评估机构及其资产评估专业人员在开展资产评估业务中应当坚持独立、客观、公正、科学等工作原则。 资产评估客观公正性原则包括内容有哪些 客观公正性原则要求评估…

-

为股票发行上市出具资产评估报告、审计报告应当承担什么法律责任?

为股票发行上市出具审计报告、资产评估报告、法律意见书等文件的有关专业机构和人员违法参加股票交易应当承担什么法律责任? 答案:违反证券法规定,为股票发行或上市公司出具法定验证报告文件…

-

如何预测专有技术评估中收益额?

专有技术是指未公开或仅在特定范围内使用的专门知识、经验、技能等,通常具有保密性。它可以包括产品设计、制造工艺、操作方法、配方、商业秘密等。专有技术可以通过许可、转让、合作等方式进行…

-

软件造价评估过程中发现大量采用开源代码该如何处理?

问:现在一个软件开发人员,一天可以写多少代码行数,有没有什么标准? 答:没有标准,不同开发语言差别也很大,如果是C++/Java这样的语言,全生命周期算大概一人天30-50行(包括…

-

我国当前现行的整体资产转让的增值税如何处理?

在企业资产重组的视域内,我国现行有效的关于整体资产转让的增值税规定如下: 根据上述规定,整体资产转让不征税的现行规定的适用条件和增值税税务处理如下,即属于增值税下的“不征税项目”:…