2023数据资产评估准则《资产评估专家指引第9号: 数据资产评估》

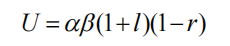

第十九条 在上述评估模型中,数据效用U是影响数据价 值实现因素的集合,用于修正数据资产成本投资回报率R。 数据质量、数据基数、数据流通以及数据价值实现风险均 会对数据效用U产生影响。定义数据效用的表达公式为:

其中:

α—数据质量系数;

β—数据流通系数;

l —数据垄断系数;

r—数据价值实现风险系数。

(一)数据质量系数α 数据质量是指数据固有质量,可以通过对数据完整性、 数据准确性和数据有效性三方面设立约束规则,利用统计 分析数据是否满足约束规则完成量化。基于统计学的思想, 数据质量为满足要求的数据在数据系统中的百分比。数据 质量的评价办法由数据模块、规则模块和评价模块三者组 成。数据模块是数据资产价值评估的对象,即待评估数据资产的合集。 规则模块用于生成数据的检验标准,即数据的约束规 则。约束规则应当根据具体的业务内容和数据自身规则(如 值域约束和语法约束)提炼出基本约束,并归纳形成规则库。 在对数据质量进行评价时,约束规则是对数据进行检测的 依据。评价模块是数据质量评估办法的关键模块,目的是利 用规则模块中的约束规则对数据进行检验并分析汇总。各 个规则模块获取的结果需要加权汇总以获得最终的数据质量系数。

(二)数据流通系数β 数据资产按流通类型可以分为开放数据、公开数据、 共享数据和非共享数据四类。因此,在考察数据流通效率 时,首先通过可流通数据量占总数据量的比重确定数据对 外开放共享程度;然后,考虑到不同的数据流通类型对数 据接受者范围的影响,需要将数据传播系数考虑进来。传 播系数是指数据的传播广度,即数据在网络中被他人接受 的总人次,可以通过查看系统访问量、网站访问量获得。

数据流通系数表示为:

数据流通系数=(传播系数×可流通的数据量)/总数据量

=( a ×开放数据量+ b ×公开数据量+ c × 共享数据量)/总数据量

其中,a、b、c分别为开放、公开和共享三种数据流通 类型的传播系数,非共享数据流通限制过强,对整体流通 效率影响忽略不计。

(三)数据垄断系数 l

数据资产的垄断程度是由数据基数决定,即该数据资 产所拥有的数据量占该类型数据总量的比例,可以通过某 类别数据在整个行业领域内的数据占比衡量,即通过比较 同类数据总量来确定。

数据垄断系数表示为:

数据垄断系数=系统数据量/行业总数据量

数据是现实事物的客观描述。衡量某种数据的垄断性不仅受限于所属行业,还可能与其所处的地域相关。

(四)数据价值实现风险系数r

在数据价值链上的各个环节都存在影响数据价值实现 的风险。数据价值实现风险分为数据管理风险、数据流通 风险、增值开发风险和数据安全风险四个二级指标和设备 故障、数据描述不当、系统不兼容、政策影响、应用需求、 数据开发水平、数据泄露、数据损坏八个三级指标。由于 数据资产价值实现环节较多且评估过程复杂,可以采用专 家打分法与层次分析法获得其风险系数。

第二十条 收益法评估数据资产时,数据资产作为经营资 产直接或者间接产生收益,其价值实现方式包括数据分析、 数据挖掘、应用开发等。收益法较真实、准确地反映了数据 资产本金化的价值,更容易被交易各方所接受。

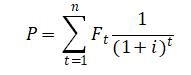

第二十一条 收益法评估的基本计算公式为:

其中:P—评估值;

Ft—数据资产未来第t个收益期的收益额;

n—剩余经济寿命期;

t—未来第t年;

i—折现率。

根据收益法基本公式,在获取数据资产相关信息的基础上,根据该数据资产或者类似数据资产的历史应用情况以及未来应用前景,结合数据资产应用的商业模式,重点分析数 据资产经济收益的可预测性,考虑收益法的适用性。

第二十二条 在估算数据资产带来的预期收益时,需要区分数据资产和其他资产所获得的收益,分析与之有关的预期 变动、收益期限、成本费用、配套资产、现金流量、风险因 素等。

数据资产的预期收益是因数据资产的使用而额外带来的收益,数据资产收益现金流是全部收益扣除其他资产的贡献 后归属于数据资产的现金流。数据资产的获利形式通常包括: 对企业顾客群体细分、模拟实境、提高投入回报率、数据存 储空间出租、管理客户关系、个性化精准推荐、数据搜索等。 目前确定数据资产现金流的方法有增量收益、收益分成或者 超额收益等方式。确定预期收益时,注意区分并剔除与委托 评估的数据资产无关的业务产生的收益,并关注数据资产产 品或者服务所属行业的市场规模、市场地位以及相关企业的 经营情况。

相关推荐

-

中评协:2024珠宝评估师职业资格珠宝评估考试合格标准

根据《人力资源社会保障部办公厅关于33项专业技术人员职业资格考试实行相对固定合格标准有关事项的通告》,经资产评估师(珠宝)考试专家委员会研究决定,2023年资产评估师(珠宝)职业资…

-

最新!2023从事证券服务业务资产评估机构备案名单

2023年可从事证券服务业务资产评估机构备案名单(截至2023年2月28日)如下,本名单发布于2023年4月,源自中国资产评估协会官网。 序号 资产评估机构名称 备案公告日期 1 …

-

2023最新《关于企业国有资产交易流转有关事项的通知》

各中央企业,各省、自治区、直辖市及计划单列市和新疆生产建设兵团国资委: 《企业国有资产交易监督管理办法》(国资委财政部令第32号)等国有资产交易流转制度印发以来,在推动国有资产规范…

-

2024数据资产评估准则《资产评估专家指引第9号: 数据资产评估》

第十九条 在上述评估模型中,数据效用U是影响数据价 值实现因素的集合,用于修正数据资产成本投资回报率R。 数据质量、数据基数、数据流通以及数据价值实现风险均 会对数据效用U产生影响…

-

2023年资产评估师职业前景和发展

1:这个证书,让我的资产评估师生涯更顺利 证书是资产评估师的身份凭证,它可以帮助资产评估师获得更好的工作机会和待遇。如果你想成为一名资产评估师,那么这张证书是非常重要的。要取得这个…

-

2024年资产评估师职业前景和发展

1:这个证书,让我的资产评估师生涯更顺利 证书是资产评估师的身份凭证,它可以帮助资产评估师获得更好的工作机会和待遇。如果你想成为一名资产评估师,那么这张证书是非常重要的。要取得这个…

-

2024最新《关于企业国有资产交易流转有关事项的通知》

各中央企业,各省、自治区、直辖市及计划单列市和新疆生产建设兵团国资委: 《企业国有资产交易监督管理办法》(国资委财政部令第32号)等国有资产交易流转制度印发以来,在推动国有资产规范…

-

中评协:2023最新版《资产评估执业质量自律检查办法》

第五章 自律惩戒及处理 第二十四条 资产评估协会秘书处对在检查中发现问题的资产评估机构及其资产评估师,视其问题性质和严重程度,提出自律惩戒及处理建议。 第二十五条 根据资产评估…

-

最新!关于印发《中央行政事业单位国有资产处置管理办法》

关于印发《中央行政事业单位国有资产处置管理办法》的通知 党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,最高人民法院,最高人民检察院,各民主党派中央…

-

中评协:2024最新版《资产评估执业质量自律检查办法》

第五章 自律惩戒及处理 第二十四条 资产评估协会秘书处对在检查中发现问题的资产评估机构及其资产评估师,视其问题性质和严重程度,提出自律惩戒及处理建议。 第二十五条 根据资产评估…