房屋构筑物评估的前期费用怎么确定?

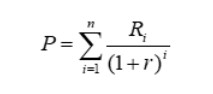

房屋构筑物评估的前期费用怎么确定?建议可以按照收益法,它是预计估价对象未来的正常净收益,选择适当的报酬率或资本化年、收益乘数将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值,预测估价对象的未来收益,然后利用适当的折现率求取估价对象的价值的方法。具体计算公式如下:

式中: P——收益法评估值;Ri——资产期间收益;r——资本化率;i——持有期间。

房屋构筑物资产评估过程

1、计算不动产出租可以产生的收益

(1)采用收益法评估不动产时,有租约限制的,租约期内的租金应采用租约所确定的租金,租约期外的租金应当釆用正常客观的租金,并在资产评估报告中披露租约情况。如果合同约定的租金明显低于市场租金,评估人员应当调查租赁合同的真实性,分析解除合同的可能性以及其对评估价值的影响。

(2)釆用收益法评估时,不动产收益包括租金收入、押金利息收入、广告收入营业收入分成收入等,有些不动产出租价格较低,但是根据租赁协议,出租人可以根据承租人营业收入参与收入分成,实际也増加了不动产出租收益,评估人员应重点关注上述收益对评估价值的影响,避免低估房地产产生的收益。

(3)空置率和租金损失率,在租约期内,一般无需考虑空置率和租金损失率;但是在租约期外,应当根据市场同类型物业的出租情况,客观合理的确定空置率和租金损失率。

(4)在租约期外,确定出租收益时,应该根据同类型物业的市场租金情况进行合理的调整后确定,应剔除不合理因素的影响。(采用市场比较法经调整后确定客观合理的租金价值)

租金一般以每年3%-5%比例上浮。空置率一般为5%-8%。

2、计算不动产出租需要缴纳的各项费用

(1)房产税:对外出租使用的房产,一般按照不含税收入的12%缴纳房产税,但是,部分地区房产税按照房产原值的1.2%缴纳,比如深圳市;

(2)城镇土地使用税:按照房地产占用的土地使用权面积,按照土地级別,计算城镇土地使用税;

(3)税金及附加:以应缴纳的増值税金额为基础,计算税金及附加;对于老项目,增值税按照简易方式计征;对于新项目,由于涉及销项税和进项税抵扣,很难做到准确计算,一般在实务操作中仍按照简易计征的方法测算;

(4)物业管理费:此费用应根据租约情况确定,如果租约中明确约定该项费用由承租人另行支付,则无需考虑该项费用;如果没有约定,则需要由出租人负担;

(5)管理费用:维持委估对象正常出租经营所发生的人员工资、水电等费用,一般以房地产出租收入为基数计算;

(6)销售费用:带有租约的房屋,租约期内由于已经签订了租赁合同,因此无需考虑销售费用,租约期外,一般需要考虑销售费用;

(7)维修费用:为了保证房屋的正常使用,每年需要进行房屋维修维护,一般以房屋的重置成本的一定比例为基础计算维修费用;

((8))保险费用:保险费主要保障火灾、爆炸、雷击等自然灾害和意外事故造成的房屋损失。房屋保险一般由屋主或住户投保。

一般以房屋的重置成本的一定比例为基础计算保险费用;费率通常为0.2%左右。

(9)印花稅:按照印花税规定的税率,以不含税金额为基础计算印花税。

税法规定:合同中价税分别记载的以不含税计算,未分别记载的以总价计算。

以上费用是否考虑,需要根据房屋所在地税费的缴纳政策综合考虑确定,不能一概而论。

相关推荐

-

2011年度全国一级资质房地产估价机构业绩排名

2022年度全国一级资质房地产估价机构业绩排名,可以从中房学历史发布的排行数据分析、参考。中国房地产估价师与房地产经纪人学会在2012年1月31日发布过2011年度全国一级资质房地…

-

房屋拆迁时装修费、家具有补偿吗?评估补偿标准是什么?

不少用户咨询到提问:“城市里、家里的住房要拆迁了,不知道装修费能不能得到补偿?”确实是,大家装修费是一笔大的开支,那么房屋拆迁时装修费有补偿吗?评估补偿标准是什么? 根据《城市房屋…

-

2023二手房资产评估费收取标准(影响二手房评估的因素有哪些)

2023年最新二手房资产评估费收取标准是怎么定的?二手房屋资产评估收费标准是根据房屋总价的0.42%到0.012%不等,在二手房买卖中,价值评估是比较重要的一个环节。如果一方认定出…

-

新设立的房地产估价机构如何申请资质等级?

新设立的房地产估价公司或机构如何申请资质等级?该资质由当地住房建设部门颁发。企业负责人可以持下列资料向当地的建设行政主管部门或房地产行政主管部门提出申请三级资质。 (1)房地产估价…

-

河北房地产估价收费标准文件(河北房地产估价机构推荐)

根据《河北省房屋评估计价暂行办法》资产评估收费实行谁委托谁付费原则。委托方与受委托方应依据本《暂行办法》和国家有关评估规定签定资产评估项目合作合同或协议书,明确评估项目收费额或计费…

-

土地上房屋构筑物资产评估(补偿方式有哪几种?)

为了公共利益的需要,征收国有土地上单位、个人的房屋,应当对被征收房屋所有权人给予公平补偿,这是国家施房屋征收条例的原则,也是为了保护被征收人的合法权益。那当我们有机会作为被征收人时…

-

2023陕西省房地产资产评估收费标准?

2023陕西省房地产资产评估收费标准?评估收费标准是:100万以下是千分之六,资产评估收费标准分为五档,各档差额计费率如下表: 档次计费额度(万元)差额计费率(千分率) 1档——1…

-

房屋评估价哪里可查询(房屋估价在哪个机构可以办理)

房屋评估价哪里可查询? 房屋评估价可以在互联网平台58同城/安居客上面查询么? 答案:房屋、房地产、土地的评估价肯定是不可以在安居客、58同城、链家网查到的!因为房产评估是有专业的…

-

关于贷款市场报价利率(LPR)运用对房地产估价影响的提示函

公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金…

-

拆迁房资产评估价值如何计算(拆迁评估价值怎么算出来的)

很多地方修高速公路、修铁路、修开发区产房等会涉及到拆迁,那么普通居民的拆迁房资产评估价值如何计算?拆迁评估价值怎么算出来的?第一资产评估网小编向大家整理了如下资料,请查看: 房屋拆…